李总:18982770566 18608216889

联系人:陈经理

联系电话:18090855133

座机号码:18181878760 0830-2288138

传真号码:0830-2997968

公司邮箱:2073376722@qq.com

公司地址:泸州市龙马潭区汇金路银盘山庄2

- 您的当前位置:泸州市南宏制冷设备有限公司 >> 新闻动态 >> 行业新闻 >> 浏览文章

- 行业新闻

2019家用空调迎来最坏的时代?

【中国制泸州制冷网】1988,1998,2008,2018金属按钮开关,弹指一挥间四个十年成都人事考试信息网,总是那么规律地在逢8的节点上发生一些大事:

1988年,紧张的通胀危急

1998年,泰铢贬值引发亚洲金融危急

2008年,美国次贷引发了全球性的金融危急

2018年,爆发中美贸易战,此事件的后续影响还在持续......

单纯从这一组数据总结,逢8还真是个大魔咒,总有危急发生。因此,市场上流传着“逢8必跌”的魔咒。眼下,这个魔咒好像正在中国的家用空调行业上演。

收获延续两年多的高增加之后,中国的家用空调行业从2018年中开始,随着中美贸易战的形势日趋严厉,加之国内经济增加形势放缓,从不安和担忧到如今的悲观颓废情绪一向在赓续蔓延,并有加深的趋势。随着各项贩卖数据的发布,仿佛是一把把利刃,一点点蚕食着行业和企业对将来的信念,而且更紧张的是大家对于这种低迷的行业发展态势所持续的时长体现的更加迷茫和焦虑。

基于此,产业在线从宏观和微观、从风险和机遇的角度来和大家一路探究一下2019年中国空调行业的形势和发展。

宏观层面存风险

首先从宏观经济层面来看,2018年上半年中国经济的数据比大家预期的要稍微高一些,前三季度的GDP都保持在6.8和6.7的增速上。闻名经济学家何帆透露表现,重要缘故原由是中国经济正处在一个回调的时间点,回调从去年下半年开始,到今年上半年结束,回调的缘故原由是存货投资的增长。这和中国家用空调行业2018泸州制冷年的运行实情特别很是符合。同时何帆也透露表现此轮回调在上半年已经结束,如今PPI反弹的速度很快,但CPI并没有起来,也说明了目前企业利润的回升更多与供应侧改革相干。而且最近几年,固定资产投资和形成之间的差距在渐渐拉大,因此,团体来看,如今中国经济仍处在L型走势的底端,经济增加的新动能还未出现。这是大的宏观外部环境,不是太乐观。

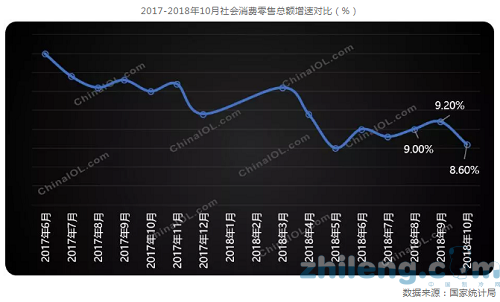

其次从居民消耗趋势来看,2018年10月社会消耗品零售总额的增速数据又创出了历史新低,而且如今耐用消耗品的消耗到了一个相对饱和的阶段,虽然如今产品的升级换代还在持续,但后期很难保持之前那种从无到有的增速,这对短期内家电产品的消耗也不是利好的趋势。这两年空调是所有家电品类中达到较大量消耗的产品,那么后续是否还能保持或者突破成为更大量级的消耗品?

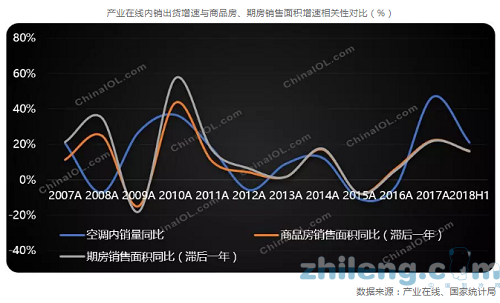

第三就是房地产,房地产对空调行业的影响至关紧张,虽然团体的影响度较前些年有所降低,但如今仍然是一个特别很是紧张的指标。通过产业在线的内销出货数据和相干房地产数据的比对和研究,可知空调的内销出货与滞后一年的商品房贩卖增速具有特别很是高的相干性,但是假如库存和气候非常的话,地产的影响会略偏弱。

2017年全年的商品房贩卖增速是7.7%,从这个数值可以大致判断出2018年中国家用空调内销出货的增加也将落在个位数的增幅上。从产业在线截止到10月的出货数据来看,前十个月的增幅是5.7%百度快照排名,累加上11月和12月的内销出货,全年的出货增幅保持在个位数增加毫无牵挂。这和房地产的增速基本同步。

2018年1-10月全国商品房贩卖面积增速是2.2%,从2017年初开始呈现持续回落的趋势,上一轮短地产周期贩卖增速从峰值见底历时24个月,此轮周期贩卖增速顶点是2016年4月,有业内人士判断周期延伸1/3,会在2018年12月见底,但目前来看,从去年开始的整个房地产的监管和调控力度并未实质性放松,如今还没有到底,周期延伸也是也许率事件。有业内人士透露表现地产对空调行业的影响至少要持续两到三年,目前向下的发展趋势确实对人们的生理和将来的预期产生了较大影响。

第四看原材料,原材料的价格经过一年多的增加过后,在2018年体现比较平稳,尤其在下半年呈稳中有降的态势。如今许多媒体发声认为明年的大宗原材料价格下跌概率较大,尤其是铜价,大多机构都不看好,再叠加仓储等费用,对企业来说存在明显的库存成本风险,所以在整个制造成本降落的预期中,目前需求不足的实际下,企业对生产都持有比较颓废的看法,放缓了生产节奏。但原材料也是双刃剑,由于最低点永久难以把握,但总体上目前处于相对较低的水位,对于企业的制造成原本说压力不大,这也是相对利好的一壁。

最后回到中国空调的出口,中美贸易战的开打,引发国际金融动荡,给全球的经济发展和竞争格局带来伟大影响,同时也影响到全球配套资源的供应,挫败了人们对世界经济的信念。而12月初的中美首脑会晤迎来迁移转变,美国明年1月1日舛错2000亿美元的中国输美产品加征更多关税,双方还将朝着取消所有加征关税的方向加紧磋商,美方是否额外加征关税还要看此后90天内双方的会商情况。

虽然空调产品25%的加征关税临时取消,但2019年1月1日后税率仍维持在10%。压力虽然大幅度降低,但在全球贸易珍爱主义抬头的情况下,出口很难有大的空间。另外汇率也是大家关注的核心焦点,今年人民币较大幅度贬值,使得海外的购买成本提拔,也对出口产生了不利影响。

微观层面是变量

讲完宏观方面的诸多因素,看到外部的大环境都是不利于行业,那么在如许严厉的形势下,2019年又存在哪些机会,或者说整个行业如何在不乐观的大局势下捉住一些变量来实现最大化的成长?

第一个变量是能效标准。如今国内现行的空调能效标准是定变频空调分开考核,其实从几年前开始,定速空调和变频空调能效标准同一APF考核的讨论就已经开始,讨论到如今也进入了后半段,2019年也许率会发布草案。根据目前大体确定的草案内容来看,有几个影响必要关注:

定变频空调不再是两个标准,而是同一用APF来考核,出于将来产品能效升级、成本方面的因素考虑,将直接促进变频空调规模的快速扩张。

目前市场上现有的3级定速空调和变频空调的产品将被悉数镌汰,根据产业在线监测的数据,2017年这部分规模也许占到总内销出货规模的74%,6000多万台是转向变频照旧转向高能效定速,企业必要提前计划和预备。

新能效标准施行后,新的一级目前并没有响应产品可以对应,那么企业新一级能效的产品研发平台必要投入资金、人力等资源来设立。

任何的能效提拔都不可避免会带来成本的上涨,如何平衡成本和能效升级之间的矛盾,达到售价和消耗者都可接受的平衡点,这也是企业必要思考的题目。

总之,全行业6000多万台将要镌汰的规模和新一级产品的变量机会要怎么把握?这些都必要企业提前做好足够的预备,拿出有竞争力的应对措施。

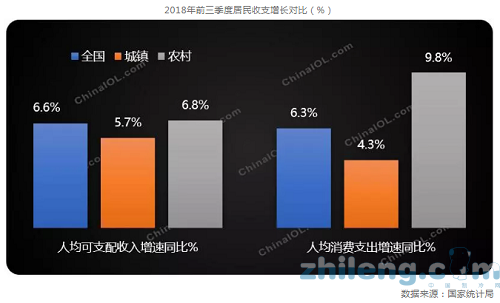

第二个变量是消耗。在宏观层面的分析中讲到如今的居民消耗增加略显乏力,但是从居民收支来看,城镇和农村居民的收支存在明显差异。无论是收入照旧付出,农村居民的收入增速和付出增速都高于城镇居民,尤其是付出的增速是城镇居民增速的两倍。这也印证了为什么这几年空调在4-6级市场成长迅猛的发展趋势。将来的农村市场仍然具有重大的消耗基础。

从2018年初至今,“消耗升级VS消耗降级”之争日趋热烈,观点论据和政策建议纷至迭出。但是对于中国如许一个国土面积全球最大、人口最多的国家,经济发展水平也不尽雷同,所以团体的社会消耗形态应该是多元化的,所以我们面对的消耗群体也是多样化的。企业的产品该如何定位?或者要选择什么样的消耗群体来充分知足他们的需求?这才是企业必要思考的本诘责题。

第三个变量是气候。除了地产、库存之外,气候是影响空调市场走势的三大因素之一,前两年能够实现大幅的增加,和气候的因素也密不可分。2019年夏日的气候将如何?这个趋势太难判断。11月中旬,美国宇航局发出警告,漫长的寒泸州制冷“冬季”即将在几个月内打击大气层外观,并带来创纪录的低温。这个创纪录的低温是否一定会到来,会持续多长时间照旧未知数。另外,已经延续两年酷热的夏日,2019年会否连续也很难讲。我们只能把气候因素看作一个关键性的变量。

行业自己是关键

一个行业或企业发展的外部环境很紧张,但最根本的照旧寄托本身的内生力量,所以自身的一些因素才是发展的关键,其中,终端零售、行业库存是影响局势的核心因素。

首先必要关注的是库存。截止到2018年10月尾,整个家用空调行业的总库存是4260万台,已经逼近历史最高点,按照整个库存发展的周期性趋势,如今已经进入自动去库阶段。但是空调行业具备淡季打款备货的发展特征,从昔时的4季度到来年的5月份,库存会一向处于直线爬升的趋势,所以这个库存还会继承上行,只是上升的幅度存在差异。

所以我们客观来看这个库存水位,虽然逼近2015年的历史高点,但和2015年又存在不同。首先如今的空调消耗基数已经出现很大转变,昔时只有6000万台,如今全年已经达到8000多万台;其次如今的库容也较2015年有提拔。随着三级、四级以下市场的渠道赓续下沉,无论是线上照旧线下,网点的增长都意味着备货要增长,这也使得库容在扩大。所以虽然当下的压力较大,但也不用过分颓废。

第二个要看的是终端零售。如今企业已经在控制生产,终端零售的规模大小直接决定库存的消化程度。其实客观来看,今年空调的终端零售并不如人们感受的如许差,重要是旺季的零售和企业的预期相差较多,叠加去年同期基数较高,同比下滑幅度表现偏大,所以给人们的生理造成较大的落差,其实客观的看月度零售量规模生产流水线,旺季的规模还保持在相对较高的水位。

我们判断2019年的空调终端零售将保持相对稳固,肯定的需求保证才能有利于库存的出清,库存出清幅度决定了调整期的长短。虽然大的消耗形势并不乐观,但是企业不会坐视不管。各企业的促销早已拉开帷幕,而且因为大宗原材料价格稳中有降,如今空调整机企业开始向上游配套行业要资源,要求他们降价。有配套企业透露表现这是整机企业在积攒发动价格战的“子 弹”。另外,一些空调行业的中小品牌有寄托贷款来进行生产,如今面临还款和财务利息的压力,他们也会采取措施尽快出清库存拿到货款。所以各项因素叠加,明年的价格形势并不太乐观。

在品牌格局方面,这两年由于空调市场机会充裕,给许多中小品牌带来较大的生存空间,假如2019年行业遭遇调整回调,那么不排除会出现整合,部分中小品牌的市场退出将是也许率事件。另外,浩繁的中小品牌以低价低质产品充斥市场,而相干部门的管理将会越来越严酷,这些都会促进品牌格局的调整,保证行业将来能够更健康良性的发展。

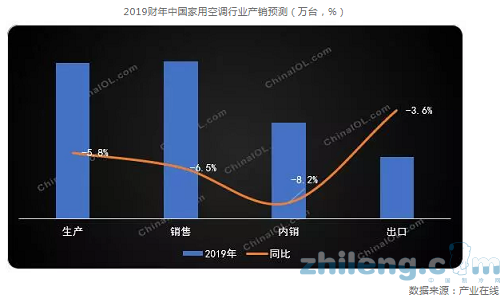

总体来看,目前产业在线对于2019财年中国家用空调的市场判断相对保守,各项指标目前均为负增加,预计内销规模下滑幅度在5-10个百分点左右,团体的季节趋势将和今年相反,是前低后高。虽然生产和出货的压力较大,但客观来看需求还有,内销零售的情况也并不如我们感受的那么糟糕,出货规模回调,终端零售保持维稳,库存会得到肯定消化。所以明年库存消化很关键,假如消化优秀整个行业调整期将缩短,2020年将步入下一个周期的开端。

出口市场因为25%的关税临时推迟,压力较之前有所降低,但2018年下半年出口订单的景气度并不高,而且关税的征收照旧一把达摩克利斯之剑,加上空调压缩机25%的关税征收已是板上钉钉,对全球的供应仍然带来肯定的影响,另外空调出口企业之间竞争也非常激烈,所以我们初步判断出口将是维稳或小幅下滑的趋势。

人们总说,如今是最坏的时代,将来是最好的时代。不管是什么样的时代我们都绕不过,2019年,又是企业勤练内功的年份,技术创新、产品升级、商业模式,都必要接受市场的检验,那些能够理性认清客观实际,脚扎实地把握好本身的节奏,把握好渠道资源的企业,才能在度过寒冬后散发出本身的光芒。每一次低谷之后,都有一次翻盘,我们期待行业的下一个翻盘尽早到来。